일본이 “라인” 지분을 소프트뱅크에 매각하라고 압박하고 있습니다.정부가 자국 내 진출한 해외 기업의 지분을 강제처분 할 순 없지만, 정보보호를 이유로 행정조치는 충분히 가능하기에 네이버로서는 고민이 이만저만이 아니고, 우리나라 정부도 민감한 한일 관계 때문에 중립적인 스탠스를 취하고 있습니다. 라인일본의 국민 메신저 앱

라인은 일본과 태국의 국민 메신저앱으로 우리나라의 카카오톡과 같습니다. 동남아에서 크게 성장했죠.월간 이용자 수인 MAU 기준 2억명에 육박합니다.카카오가 내수시장에서 4,500만 MAU에 불과하지만(?) 뱅크 / 게임즈 / 페이 등등 사업을 확장해서 IPO 하면서 카카오 시총은 21조까지 성장했고, 현재 코스피 17위 입니다. (잘나갈 땐, 10위권)여튼 그만큼 라인이라는 앱의 영향력이 크다는 말이고, 앞으로의 성장성도 크다는 뜻입니다. 라인의 지배구조

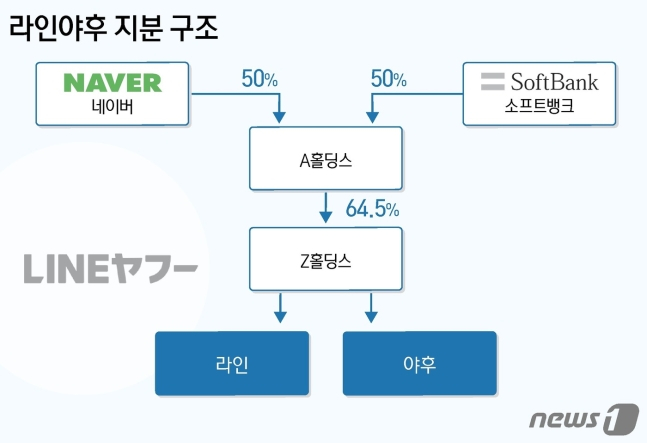

네이버와 소프트뱅크는 21년 라인(네이버)과 야후재팬(소프트뱅크)의 통합을 통해 시너지를 만들기 위해 Z홀딩스라는 회사를 설립했습니다(지분 5:5). 그 후 라인과 야후재팬 모두 성장했으니, 성공한 합병 사례였죠. 그래서 현재 문제가 되는 라인야후의 지분은 네이버와 소프트뱅크의 5:5 합작회사인 A홀딩스가 64.4%를 가지고 있습니다. 따라서 정확한 네이버의 라인야후 지분은 32.2%정도 되는 겁니다. 일본이 매각을 압박하는 이유 그런데 23년 한국 네이버 클라우드의 서버가 해킹당하는 일이 벌어졌는데, 그 때 네이버 네트워크에 있던 일본 라인 사용자의 개인정보 40만건이 유출됐습니다. 일본인 정보가 같이 해킹당한거죠; 그래서 일본정부는 개인정보 보호를 이유로 네이버의 지분 매각을 종용하고 있습니다.네이버에서 서버 분리 등 대응책을 내놨지만, 일본은 아예 지분자체를 매각하고 철수하라고 하는 겁니다. 일본 언론에서도 라인의 지분 매각에 대해 대서특필하고 있고,일본의 보수단체 및 정치권에서는 이번 라인 사태를 정치적으로 활용하고 있기도 합니다 (일본은 기본적으로 보수적이고, 국수적인 경향이 있음). 사실 일본이라는 나라 자체가 그리 한국에 호의적이진 않습니다. 우리 정서에 반일이 깔려있는 것 처럼 일본도 과거 식민국가라고 생각하는 경향이 있죠.단적인 예로 일본 대표 통신사 NTT에서 928만건에 달하는 정보유출에도 불구하고 3년간 300억엔 (약 2700억)의 정보보완 강화조치 하겠다는 계획 정도만 했는데 (벌금도 아니고, 자기네 보안대책 강화하겠다는 것임) 네이버 지분은 매각하라는게 이중잣대이기도 합니다. 여튼 이에 우리 정부는 필요시 네이버를 돕겠다는 정도의 스탠스만 취하고 있습니다. 네이버 주가에 미치는 영향그렇다면 정말로 네이버가 라인의 지분을 일본 소프트 뱅크에 매각한다면…. 이 사태로 인해 주가는 어떤 영향을 줄까요? 장부상 이익 이슈(지분법손익)네이버 라인 지분 매각이 실제로 발생한다고 하더라도 이익 측면에서는 영향이 그리 크지 않습니다.라인의 지분가치 상승분은 네이버 이익에 반영됩니다. 소위 말하는 지분법손익이죠. 일본시장에 상장된 라인의 가치가 성장하면 그만큼의 지분가치 성장 만큼을 이익으로 반영해줍니다.SK스퀘어가 하이닉스 지분만큼 지분법손익으로 반영하는 것과 같습니다. 23년 결산 기준 네이버의 영업이익은 1.49조원 정도 됩니다. 이중 지분법손익으로 잡히는게 2,665억원이죠.해당 이익이 날아가는 셈이지만, 지분매각시 얻게 되는 차익이 더 크니 사실상 장부상으로 이익 훼손은 없습니다. 게다가 과거에는 오히려 지분법이익에 따라 손실을 보는 경우가 많았습니다. 22년 영업이익 손해 22년의 경우 21년 5440억이 넘던 지분법이익이 968억으로 쪼그라들면서 YOY 기준 82%가 줄어들어 영업이익이 크게 훼손되기도 했습니다.즉, 라인의 지분을 보유한게 장부상으로는 마냥 좋은 건 아닙니다. 미래 성장 가능성장부상 네이버 주가에는 큰 영향이 없지만,네이버 본체의 미래 성장 가능성에는 악영향을 미칠 우려가 있습니다.네이버는 일본 라인을 지배하면서 사실상 일본으로 사업 확장 루트로 활용해 왔습니다. 대표적인게 제페토죠.가상공간에서 얼굴인식 기반의 또다른 3D 자아를 만들어 소통하는 SNS인데, 누적 가입자수가 3.4억명이 넘습니다. 이 중 해외 비율이 90%고, 라인을 통해서 일본과 동남아에 확장을 하고 있었습니다.일본에 라인지분 매각시 이런 사업확장 자체가 불가능해집니다.이 밖에도 2억명에 육박하는 동남아 유저를 포기해야 되니 성장성 측면에서 뼈아플 수 밖에 없습니다.단기적으로는 주가에 큰 영향이 없겠지만, 장기적으로는 동남아 성장 발판이 닫히는 걸 뜻하므로 주가에는 악영향을 줄 수 있습니다. 특히, 네이버처럼 성장에 멀티플이 많이 주어지는 IT 성장주의 경우 더 영향이 크죠. 한일분쟁은 끝이 없는 것 같습니다.과거 반일이슈가 사그러든지 얼마 됐다고, 다시 일본은 라인을 가지고 시비를 거네요;